吴声谈“胖东来式爆改”:不再追求大规模连锁,珍贵的低价在于不以低价牺牲品质,又能打动消费者内心需求【附超市行业市场分析】

发布日期:2024-08-11 14:07 点击次数:129

图片来源:摄图网

近期以来,河南零售企业胖东来因“爆改模式”再次火爆“出圈”,其中最受关注的是对步步高和永辉超市的调改。据悉,胖东来已对步步高和永辉超市的两家门店“爆改”完毕,并且取得了不错的效益,日销售额和公司股价均有所提升,胖东来也被网友调侃为“行走的泼天富贵”。

8月4日,“新物种爆炸·吴声商业方法发布2024”主题演讲在北京举行,今年演讲的主题是“成为自己”。场景实验室创始人、场景方法论提出者吴声表示,新物种的演化开启“设计新自我”的旅程,关键在于坚持独特性、保持想象力。

在大会上,吴声谈及胖东来爆改步步高和永辉超市时表示,“你会发现胖东来也好,奥乐齐也好,山姆也罢,其实他们都有很多高质的针对特定区域、特定社群和特定人群的那些产品,他们不再是追求大规模的连锁。”

吴声指出,我们的确需要在更长的时间维度里面才能看到那些变化,它是如何真实地改变了我们的人生和我们的周围、我们的附近,我们也基于漫长的正反馈,给出我们的预测——慢连接:不抢夺眼球的生意,珍贵的低价。

吴声指出,“珍贵就是在于,它并不因为低价而牺牲了品质,低价珍贵还在于它能够真正地打动每一个消费者真实的内心需求,那种柔软丝丝绵延,构成了我们真实的生活。”

据企查猫显示,许昌市胖东来商贸集团有限公司成立于1997年09月18日,注册资本5,660万人民币,法定代表人于东来,公司经营范围包括:预包装食品兼散装食品、特殊食品销售(保健食品、特殊医学用途配方食品)、乳制品(含婴幼儿配方乳粉)、肉制品、日杂、化妆品、厨具、家电、玩具、服装鞋帽、床上用品、体育器材、五金电料、百货、计生用品、电器零配件、通讯器材、钟表眼镜及验光配制、黄金珠宝、摩汽配件的批发、零售,香烟、音像制品、图书及期刊零售等。

从“胖东来式爆改超市”回看超市行业发展情况:

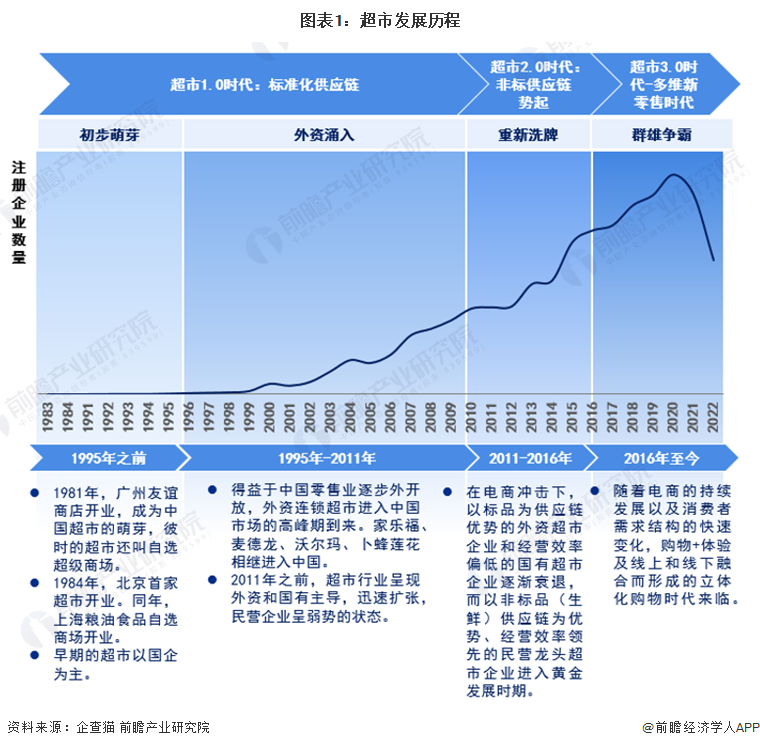

——超市行业发展历程

中国超市发展受到市场参与者、供应链变革史和消费者行演进的推动,主要经历了从传统标准化到非标供应链再到多渠道供应三个大阶段、四个小阶段。1995年以前,我国超市行业处于起步阶段;1995-2011年,是传统超市的黄金时期;在2011年前后中国电商行业发展进入顶峰时期,以非标品(生鲜)供应链为优势、经营效率领先的民营龙头超市企业进入黄金发展时期;现今,随着电商的持续发展以及消费者需求结构的快速变化,对产品和服务的差异化和便利性需求更强,购物+体验及线上和线下融合的立体化新零售时代来临。大润发、永辉等传统超商拥抱互联网,选择强强联合,新超市业态不断涌现。

——超市行业市场规模

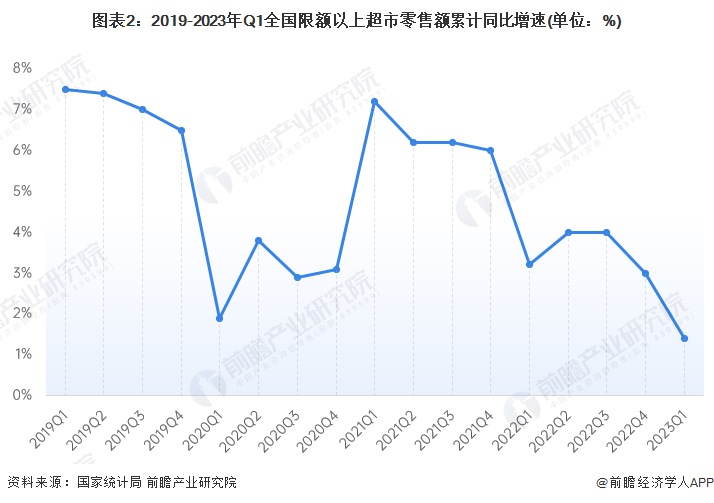

我国超市零售额累计同比增速呈波动态势,从2021年开始增速整体呈放缓态势。据国家统计局数据,按零售业态分,2021年限额以上零售业单位中的超市零售额比上年增长6.0%;2022年,限额以上零售业单位中的超市零售额比上年增长3.0%;2023年第一季度超市零售额同比增速为1.4%。

根据相关数据,2010年之后超市的增速有所放慢,但仍保持正增长。2021年我国超市及大卖场行业规模为3.09万亿元,2016-2021年CAGR为2.1%。初步测算2022年超市行业销售规模在3.15万亿元左右。

——超市行业市场竞争情况

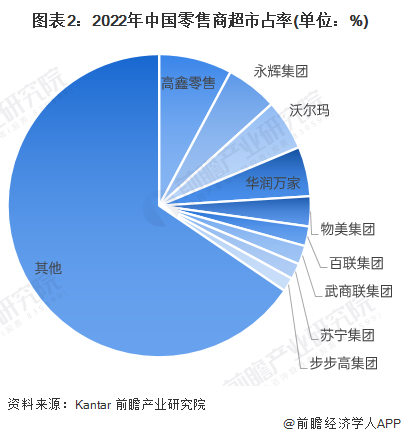

根据Kantar的统计,截至2022年7月,高鑫零售、永辉、沃尔玛、华润万家、物美集团在全国前十零售商市场份额排名中占据前五,市占率分别为7.8%、5.5%、5.4%、5.3%、3.2%。中国的商超行业区域性布局特征明显,地区分散化现象严重,上述公司是少数几家能够在全国范围能实现布局的大型超市企业。

注:上图数据截至2022年7月15日。

——超市行业区域分布情况

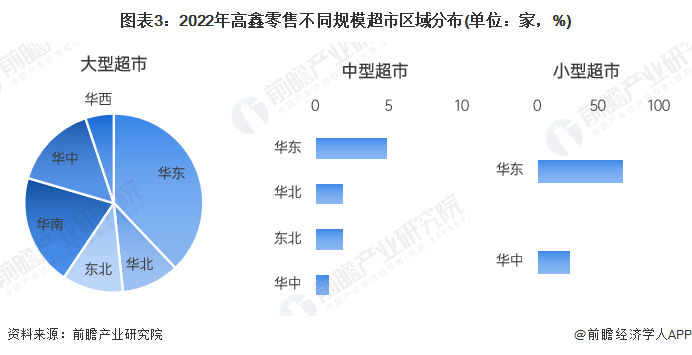

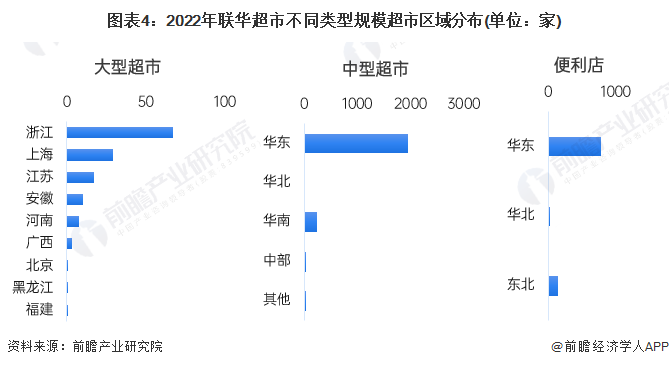

以行业领先的超市品牌为例分析,高鑫零售主要以大型超市业态为主,联华超市主要以中型超市业态为主。截至2022年财年中期,高鑫零售大型超市主要分布于华东和华南地区,分别有大卖场185家和98家。公司大型和中型超市大约7%位于一线城市,16.5%位于二线城市,47.2%位于三线城市,21.4%位于四线城市,7.8%位于五线城市。2022年,联华中型超市累计共2268家,其中有85.76%的超市分布于华东地区。

注:高鑫零售2022年中期报告截至2022年9月。

前瞻产业研究院分析认为,目前中国的整个超市行业正在经历转型优化,这是行业发展的必然趋势。纵观国际,日本等国的零售行业也经历过洗牌和调整。中国零售商超在过去30年间实现了辉煌发展,但发展过剩的情况也十分明显,特别是一线城市。近两年行业中受影响严重的多为全国性的或跨多区域发展的企业,其中尤以大卖场模式发展的企业承压最大。相比而言,区域超商发展压力较弱。这主要得益于一些区域企业本地化扎根运营,与消费者建立了很好的黏性与连接。未来,调整、并购、重组的情况会陆续出现。随着薄利多销的策略逐渐失去吸引力,部分超市会转而采取差异化战略,逐渐形成不同定位,聚焦各自的目标顾客群体,从而实现一定的市场区分。